1、熟悉实际利率的概念。实际利率清楚描述了借款的所有费用,包含了复利,而复利通常不包括在表面利率和标明利率里。[1]例如,每月复利10%的贷款,实际上利率不只10%,因为每个月利息都在增加。实际利率的计算不包括某些一次性费用,比如贷款发放费,但是这些费用在年利率计算中是要考虑进去的。

2、确定标明利率。标明利率(也被称为名义利率)会以百分数的形式写明。[2]标明利率通常就是挂牌利率,也就是借款人打广告时标明的利率。

3、弄清楚贷款复利计算期。复利计算期一般有按月计算、按季度计算、按年计算或连续计算。这指的是利息多久计算一次。复利计算期通常是一个月,但你还是需要和贷款方确认一下。

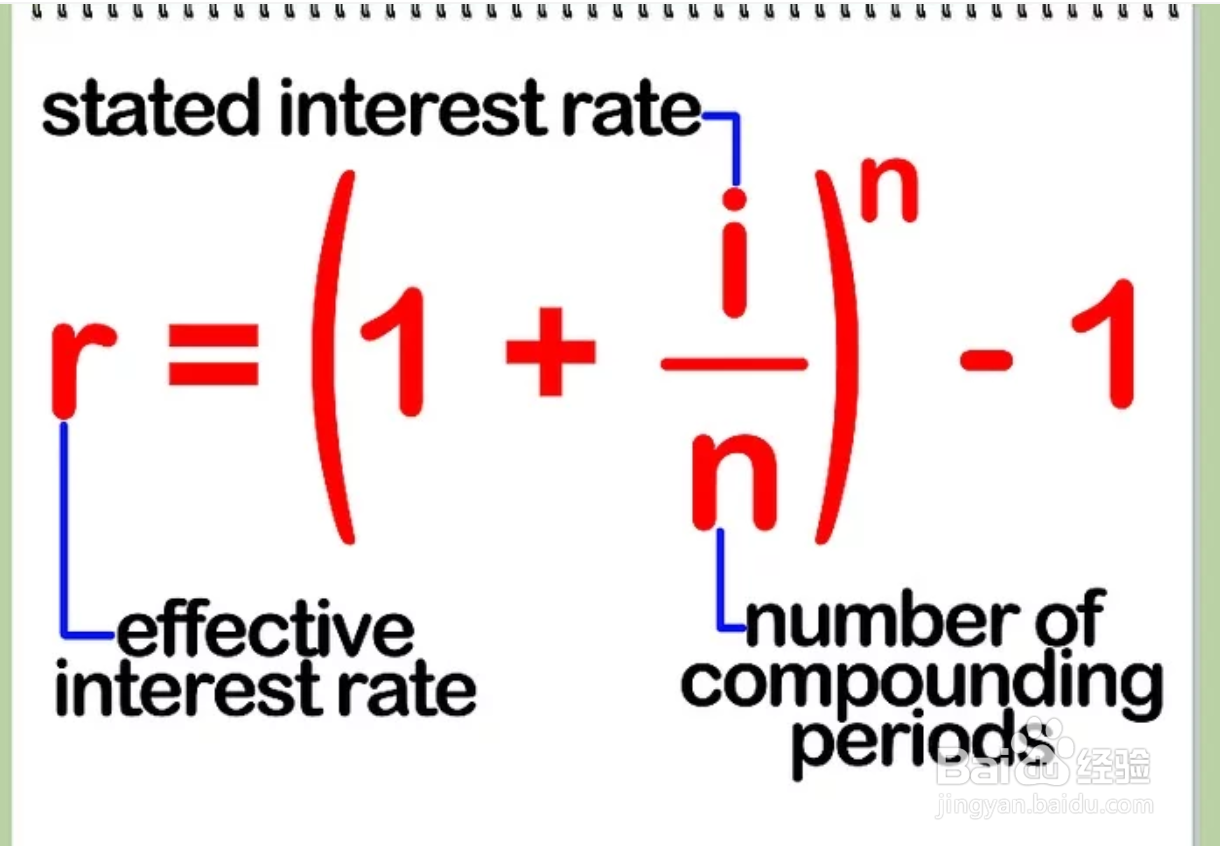

4、熟悉一下标明利率和实际利率的转换公式。实际利率通过一个简单的公式计算:r = (1 + i/n)^n – 1。在这个公式里,r代表实际利率,i代表标明利率,n代表每年的复利期数。

5、用上面的公式计算实际利率。比如,一个标明利率为5%的贷款,复利按月计算。用公式计算:r = (1 + .05/12)^12 – 1或r = 5.12%. 而同样的贷款,按天计算复利则是:r = (1 + .05/365)^365 – 1或r = 5.13%。注意,实际利率永远都会比标明利率高。

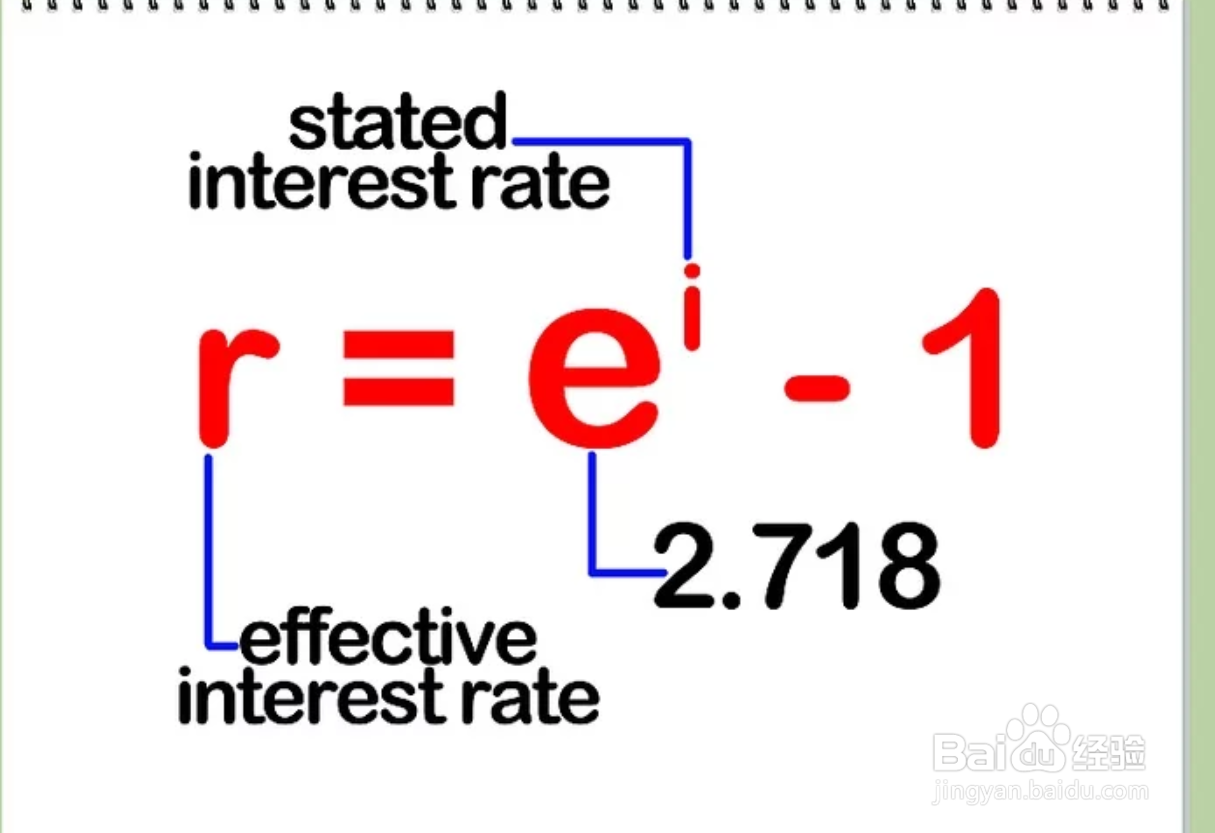

6、熟悉该公式,再来看看计算连续复利。如果复利是连续的,计算公式会有所不同:r = e^i – 1。在这个公式里,r代表实际利率,i代表标明利率,e是常数2.718。

7、计算连续复利的实际利率。例如,一个标明利率为9%的贷款,复利按连续计算,通过公式计算得出实际利率 r = 2.718^.09 - 1或r =9.417%。