跨年的销售收入,应做“以前年度损益调整”科目 。

先注销错误的分录:

相反的会计分录:

借:预收帐款

主营业务收入

银行存款

贷:预收帐款

应收帐款

做一笔正确的会计分

借:预收账款 (代付税金) 应收账款 (应收款)

贷:预收账款 (预收转应收) 主营业务收入 代理收入 银行存款

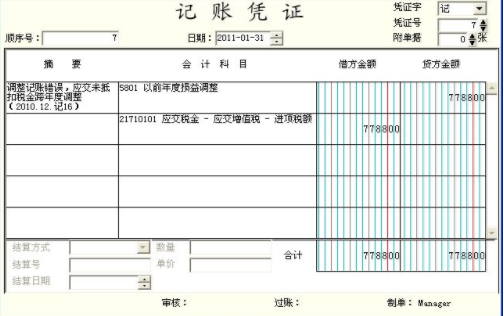

调整以前年度损益调整

借:以前年度损益调整

贷:主营业务收入

结转以前年度损益调整

借:利润分配-未分配利润

贷:以前年度损益调整

如果有计提盈余公积还需要冲盈余公积,结转后以前年度损益调为0,以前年度的主营业收入也为0(以前年度的不能影响到今年利润)。

扩展资料:

以前年度损益调整的会计处理:

一、本科目核算企业本年度发生的调整以前年度损益的事项以及本年度发现的重要前期差错更正涉及调整以前年度损益的事项。

企业在资产负债表日至财务报告批准报出日之间发生的需要调整报告年度损益的事项,也可以通过本科目核算。

二、以前年度损益调整的主要账务处理。

(一)企业调整增加以前年度利润或减少以前年度亏损,借记有关科目,贷记本科目;调整减少以前年度利润或增加以前年度亏损做相反的会计分录。

(二)由于以前年度损益调整增加的所得税费用,借记本科目,贷记“应交税费——应交所得税”等科目;由于以前年度损益调整减少的所得税费用做相反的会计分录。

(三)经上述调整后,应将本科目的余额转入“利润分配——未分配利润”科目。本科目如为贷方余额,借记本科目,贷记“利润分配——未分配利润”科目;如为借方余额做相反的会计分录。

三、本科目结转后应无余额。

参考资料来源:百度百科-以前年度损益调整