1、存货分为原材料(含半成品)、产成品,存货发出的计价方法分为先进先出法、加权平均法、个别计价法。

2、先进先出法,是指发出存货时,假设先入库的存货先发出,因此发出的每批存货,账面上优先扣减期初的存货(数量×单价),然后按入库时间的时间顺序,扣减入库的存货(数量×单价)。

3、然后做会计分录:借:生产成本(主营业务成本)贷:原材料(库存商品)

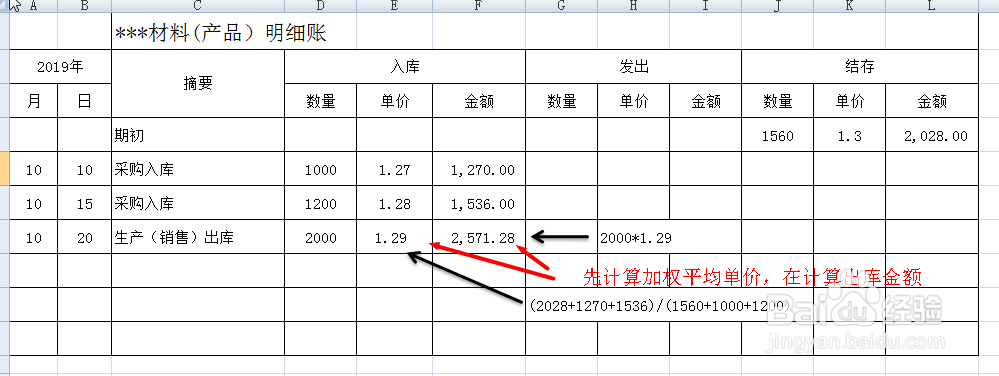

4、加权平均法,是指发出的存货,在月底按照期初和本期入库的数量、单价、金额,计算出加权平均单价后,再计算出库金额。

5、然后做会计分录:借:生产成本(主营业务成本)贷:原材料(库存商品)

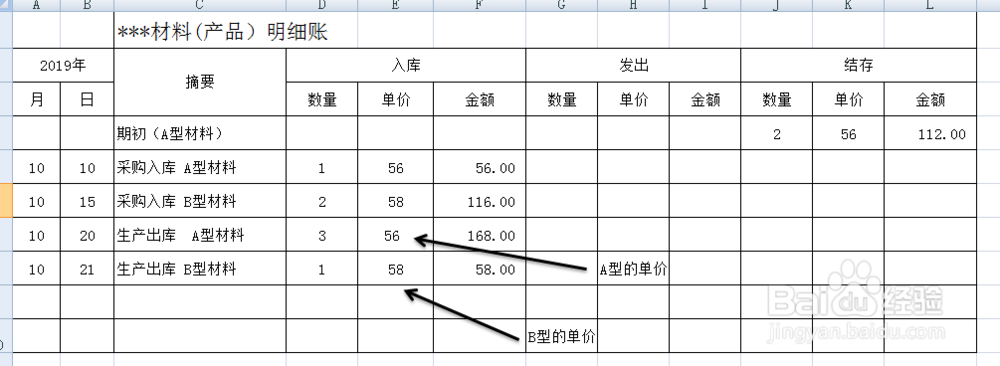

6、先进先出法和加权平均法,适用于同类型的存货。对于不可替代使用的存货、为特定项目专门购入的存货,通常采用个别计价法。

7、然后做会计分录:借:生产成本贷:原材料