1、根据实际使用情况进行预估。即根据一般情况(不包括天灾人祸等特殊情况)这项固定资产实际可以使用多少年就再无法使用了,需要进行报废,来对这项固定资产的使用年限进行预皙网胪阵估。例如,可以借鉴以前曾购入类似的固定资产实际使用了多少年、也可以借鉴其他人购入相同固定资产实际使用了多少年等等。

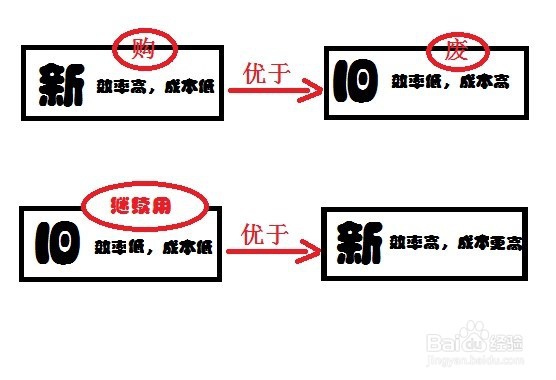

2、根据更新换代的情况进行预估。也就是说对一些更新换代较快的固定资产,就不能再从“用到不熹栳缂靖能用”这个角度去预估使用年限了,而是应该从“继续用旧的”与 “废旧购新”两个方案哪个付出的成本代价更高,唁昼囫缍这个角度去预估使用年限。

3、根据税法的相关规定进行预估。即可以直接使用税法对各类固定资产可税前扣除的最低使用年限作为企业固定资产使用年限。税法规定的固定资产最低使用年限如下:

4、房屋、建筑物,为20年

5、飞机、火车、轮船、机器、机械和其他生产设备,为10年

6、与生产经营活动有关的器具、工具、家具等,为5年

7、飞机、火车、轮船以外的运输工具,为4年

8、电子设备,为3年