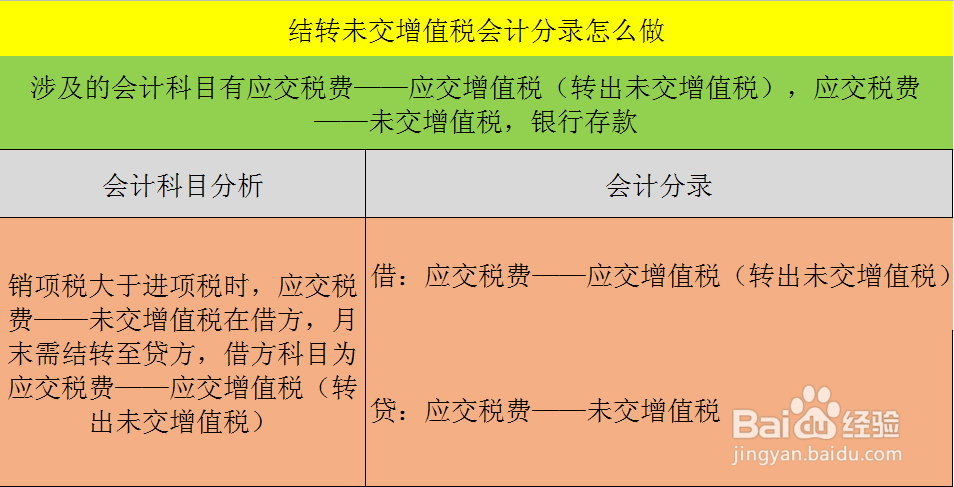

1、企业结转未交增值税,涉及的会计科目有如下:应交税费——未交增值税,应交税费——应交增值税(转出未交增值税)以及银行存款。

2、销项税大于进项税时,应交税费——未交增值税在借方,月末需结转至贷方,借方科目为应交税费——应交增值税(转出未交增值税),会计分录如图所示。

3、次月申报纳税进行缴费时,银行存款减少,银行存款属于资产类科目,减少记贷方,同时应交税费——未交增值税减少,应交税费属于负债类科目,减少记借方。会计分录如图所示。

4、所以综上所述,月末结转未交增值税会计分录分两步,第一步是结转销项税大于进项税的未交增值税。第二步是支付税费。会计分录如图所示。