1、首先,对任意一个报表科目的会计处理可以分为三部分,初始确认和后续计量、最终的处置;

2、其次,成本法和权益法是对长期股权投资后续计量的迷撞笸痉两种方法,权益法对合营、联营企业的长期股权投资核算,通常占股在20%到50%;

3、接着,成本法为能够实施控制的企业或者是子公司,即占股在50%以上所使用,成本法你可以简单理解成是收付实现制;

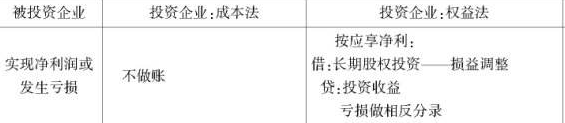

4、然后,被投资企业宣告发股利的时候投资方才确认投资收益,不管其是盈利还是亏损,都不做处理;

5、再次,权益法对应地可以理解成是权责发生制,只要被投资企业年终有了利润,不管其分不分,都按照享有的份额按比例确认投资收益,调整长期股权投资的账面价值;

6、最后,如果和联营、合营企业有内部交易的话还要抵消,合并报表的时候,一般来说都是以成本法为基础;