1、计提坏账准备准备各企业都有自己的相关方法,我们今天来讲三种。为演示计算方法,我们先建立一个电子表格。

2、第一种方法:账龄分析法。这种方法比较常用,是依据应收账款的不同账龄来计提坏账准备。时间越长远的计提比例越大,坏账发生的概率越高,具体设置见下图。

3、第二种方法:余额百分比法。顾名思义,这种方法是按应收账款的余额计提坏账准备,比如说我们设置害仑喵茏坏账比10%,每月就拿余额*10%,减去已经计提的金额,如果应收金额没有变化,本月则不需要计提。计算见下图。

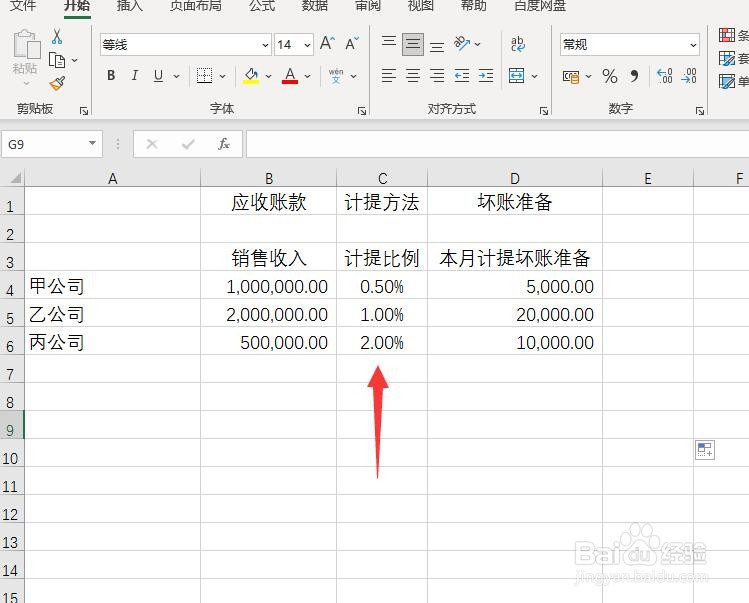

4、第三种:销售百分比法。我们在销售发生的当月,依据以往的经验,这笔款项可能不能全部收回来,我们可以依据客户信用的不同设置不同的坏账比例。见下图。

5、对于非常久远的,或者发生了生存危机的客户单位,我们还有一种方法“个别认定法”,比如说5年以上的应收账款,破产单位的应收账款,老板跑路的应收账款等,我们会计提100%坏账准备。见下图。