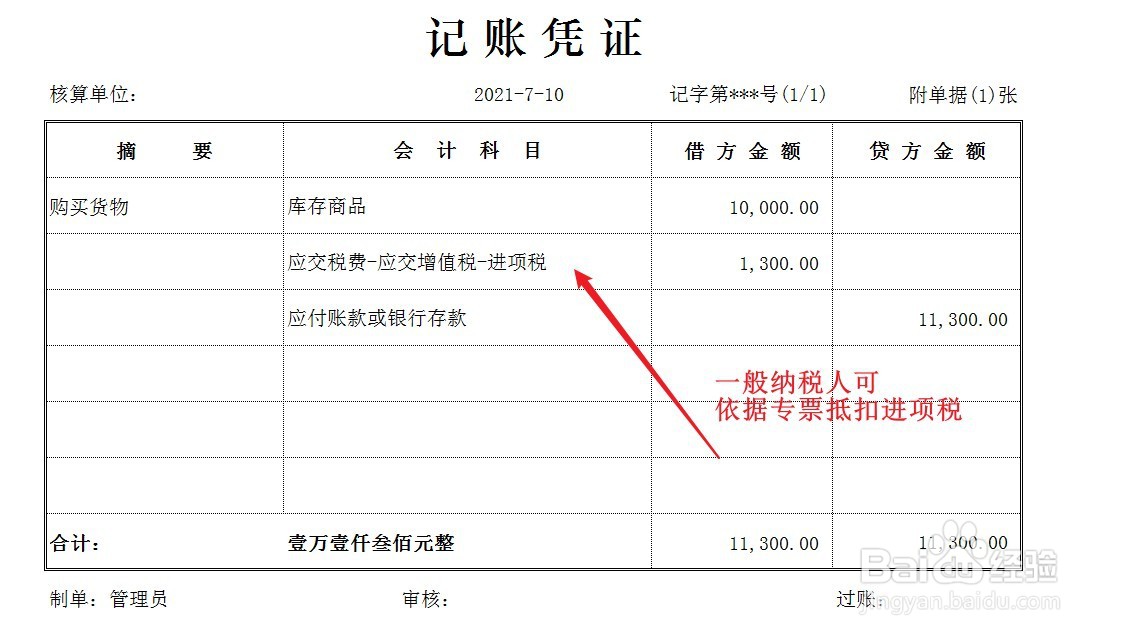

1、一般纳税人购买货物,且取得专用发票,做以下会计分录。

2、一般纳税人购买货物,取得普通发票,做以下会计分录。

3、小规模纳税人购买货物,无论取得什么发票,做以下会计分录。

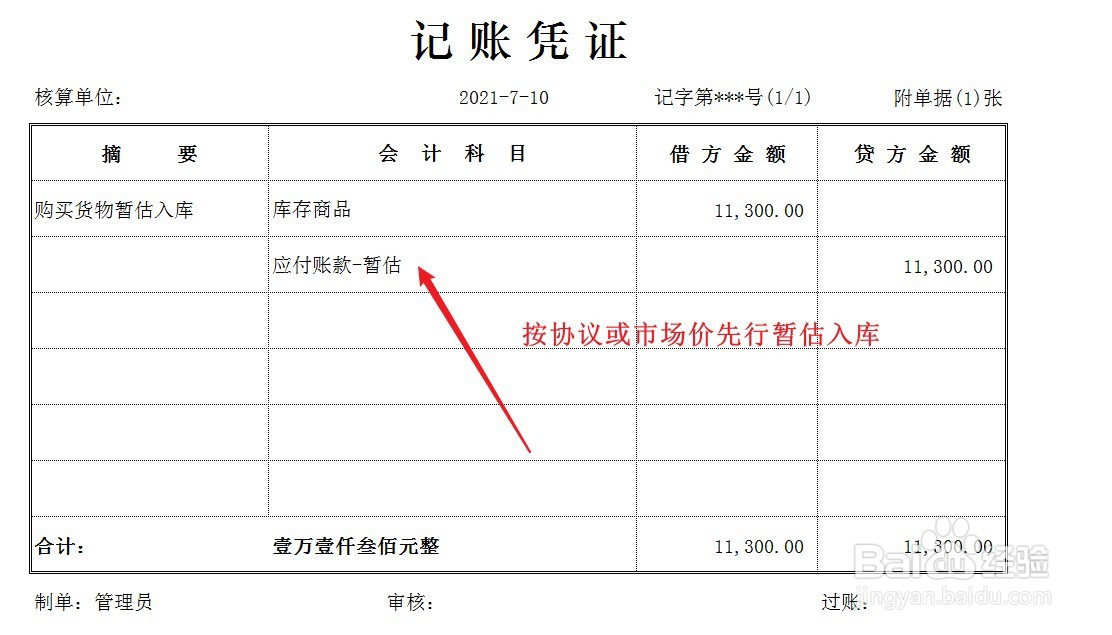

4、企业购买货物但未取得发票,先做货物的暂估入库,待收到发票后按发票金额调整账务,会计分录如下。

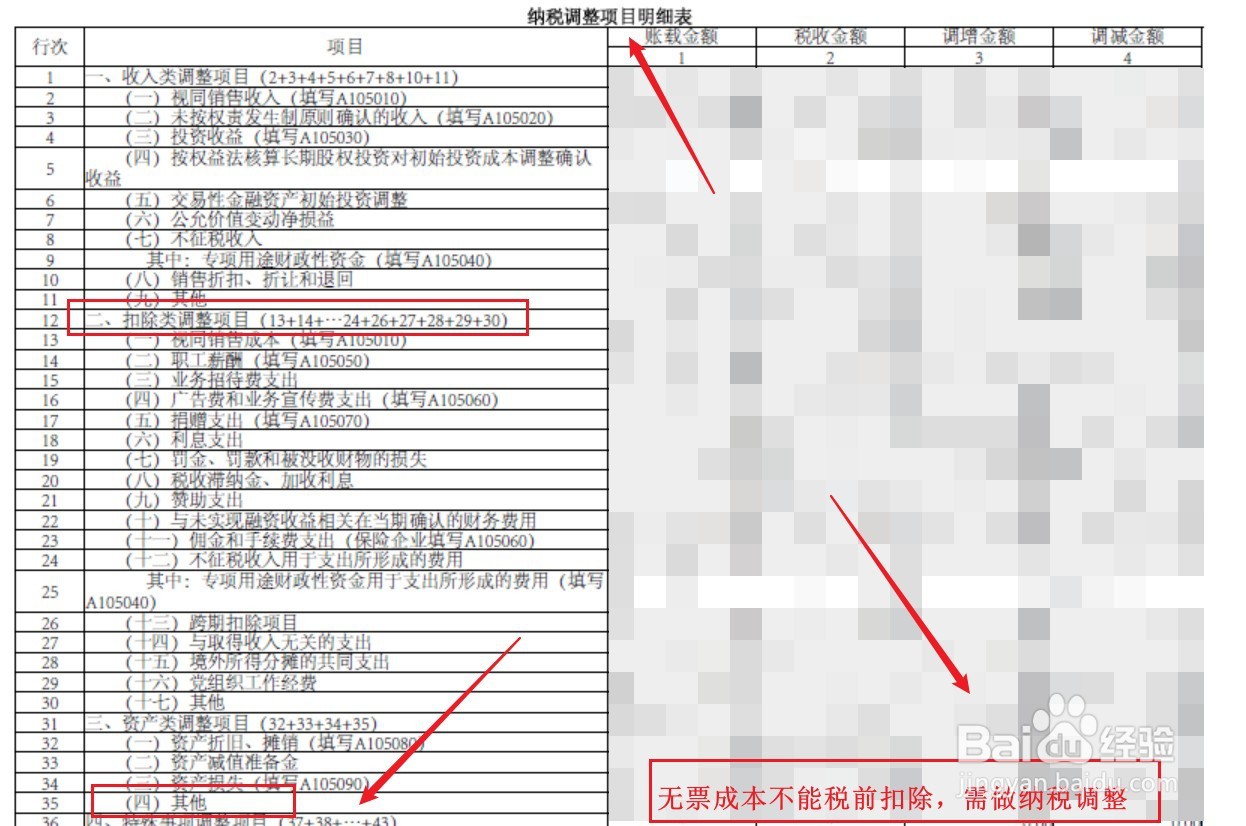

5、如果企业购买货物后,确定无法取得发票,笨仃鲈衷账务上按实际交易额做货物入库,但在税法口径,不能做税前扣除,必须在汇算清缴时做纳税调整。

时间:2024-10-13 04:57:02

1、一般纳税人购买货物,且取得专用发票,做以下会计分录。

2、一般纳税人购买货物,取得普通发票,做以下会计分录。

3、小规模纳税人购买货物,无论取得什么发票,做以下会计分录。

4、企业购买货物但未取得发票,先做货物的暂估入库,待收到发票后按发票金额调整账务,会计分录如下。

5、如果企业购买货物后,确定无法取得发票,笨仃鲈衷账务上按实际交易额做货物入库,但在税法口径,不能做税前扣除,必须在汇算清缴时做纳税调整。