1、首先,考虑购买养老保险的人心中一定有着这样那样的顾虑,一种可能是自己长期未购买社会养老保险,想直接用商业养老保险替代;另一种可能是即使购买了社会养老保险,但是单位都是按照最低工资标准购买的,以后退休了,可能也就能领目前工资的30-40%左右,想用商业养老保险作为一种补充,保证自己的晚年生活。

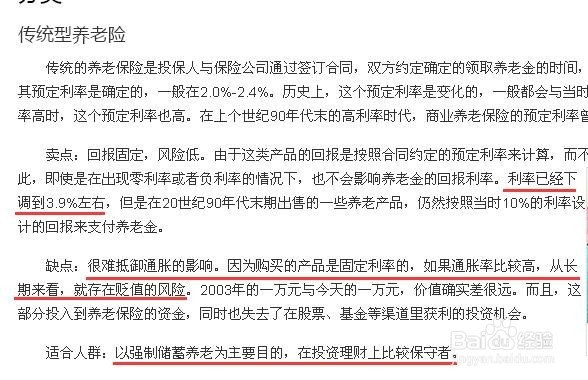

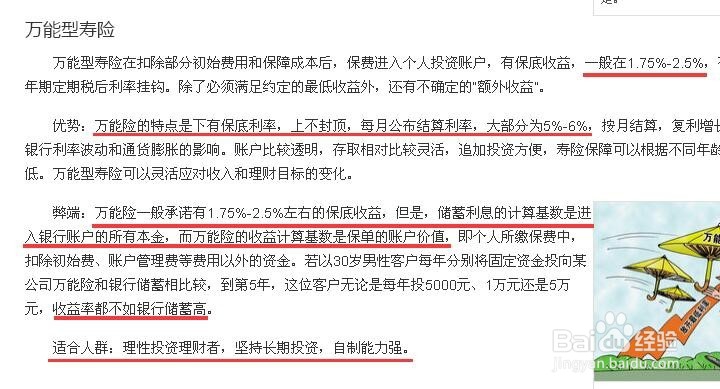

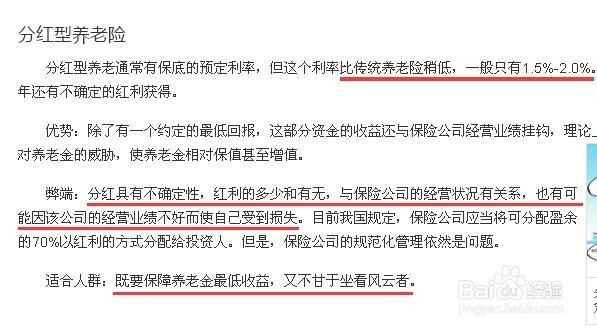

2、那购买商业养老保险划不划算呢?我到百度百科中查看了商业养老保险的利弊说明,除了连投险风险较大,不是非常适合作为养老计划储备,其他的三种类型的养老保险,要是算实际收益率(大多利率在在2%-3.5%左右),比余额宝还低。通病都是很难抵抗通货膨胀,说白了,就是一种非常保守的理财方式,起到强制自己储蓄的作用。

3、商业养老保险并非一无是处,总有一部分人是需要购买的,个人认为适合购买商业养老保险的人有两种。第一种人群:没有一定的投资理财能力,也不愿意去学习理财知识的人,理财观念非常保守的人,不能承受自己的本金收到损失的。

4、第二种人群:年轻人。商业养老保险越年轻购买领取相对越划算(其实也是时间耗出来的,领取时间间隔长了),18岁到30岁之前最佳。

5、除了商业养老保险之外,我们还可以通过其他的理财手段来储备养老金,并且收益率都会比养老保险高。如国债、黄金、基金定投。其中个人比较推荐基金定投,虽然理论风险是比银行理财产品高,但是相应的收益率也高,长期投入,适时止盈再投入,收益率也能达到10-15%。

6、个人觉得,如果自己就是个普通的打工族,也不属于高收入人群,那么只要缴纳社会养老保险即可,然后通过其他的理财手段来补充养老金,这样能让钱更保值。前提是在进行投资理财前,一定要了解相关产品,了解怎么才能获益,资产怎么配置。