1、实行"蕴黎匚胰免、抵、退"办法有进出口经营权的生产企业,按规定计算的当期出口货物不予免征、抵扣和退税的税额,计入出口货物成本,借记"主营业务成本"等科目,贷记"应交税金一应交增值税(进项税额转出)"科目。

2、未实行"免、抵、退"办法的企业,货物出口销售时,按当期出口货物应收的款项,借记"应收账款"等科目,按规定计算的应收出口退税,借记"其他应收款-应收出口退税"科目,按规定计算的不予退回的税金,借记"主营业务成本"等科目,按当期出口货物实现的销售收入。

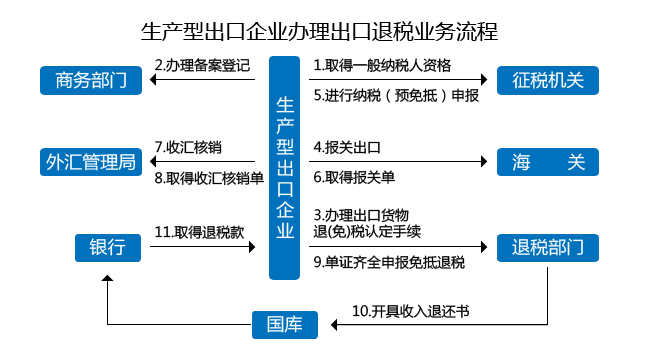

扩展资料:

1、必须经营出口产品业务,这是企业申办出口退税登记最基本的条件。

2、必须持有工商行政管理部门核发的营业执照。营业执照是企业法人营业执照的简称,是企业或组织是合法经营权的凭证。

3、必须是实行独立经济核算的企业单位,具有法人地位,有完整的会计工作体系,独立编制财务收支计划和资金平衡表,并在银行开设独立帐户,可以对外办理购销业务和货款结算。

凡不同时具备上述条件的企业单位,一般不予以办理出口企业退税登记。

参考资料来源:百度百科-出口退税流程