1、接下来我主要对比概率大小权数为W1的时候,0.0080<0.05,没有消除掉异方差

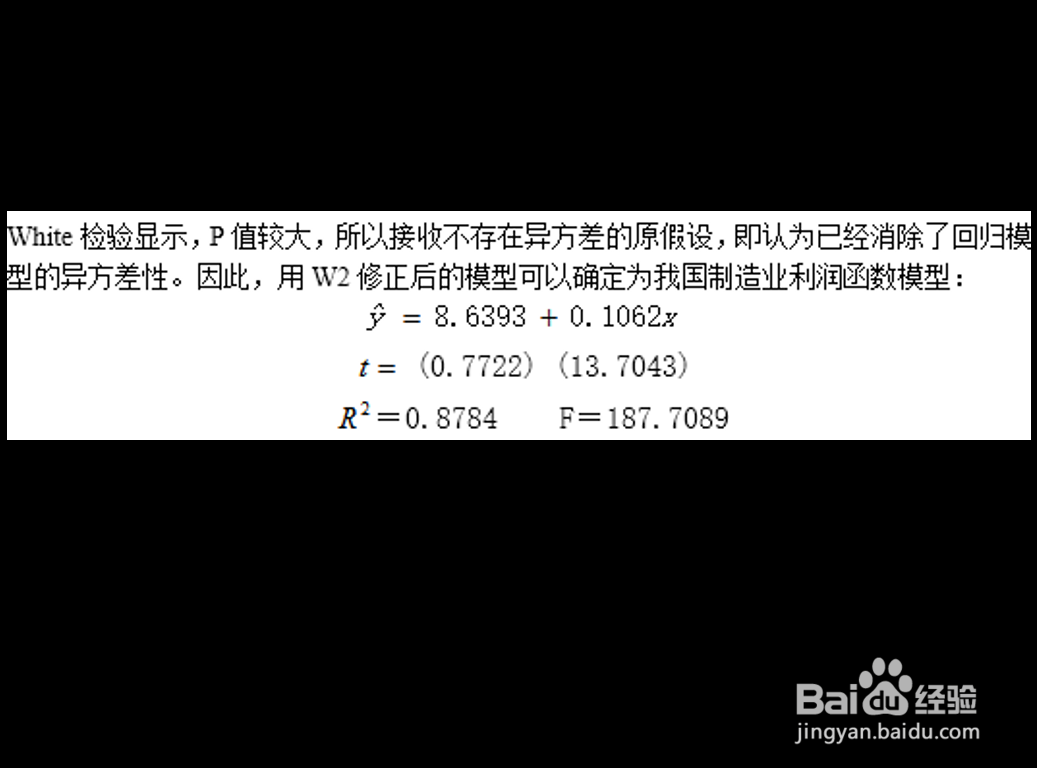

2、权数为W2的时候,0.4600>0.05,已经消除了异方差

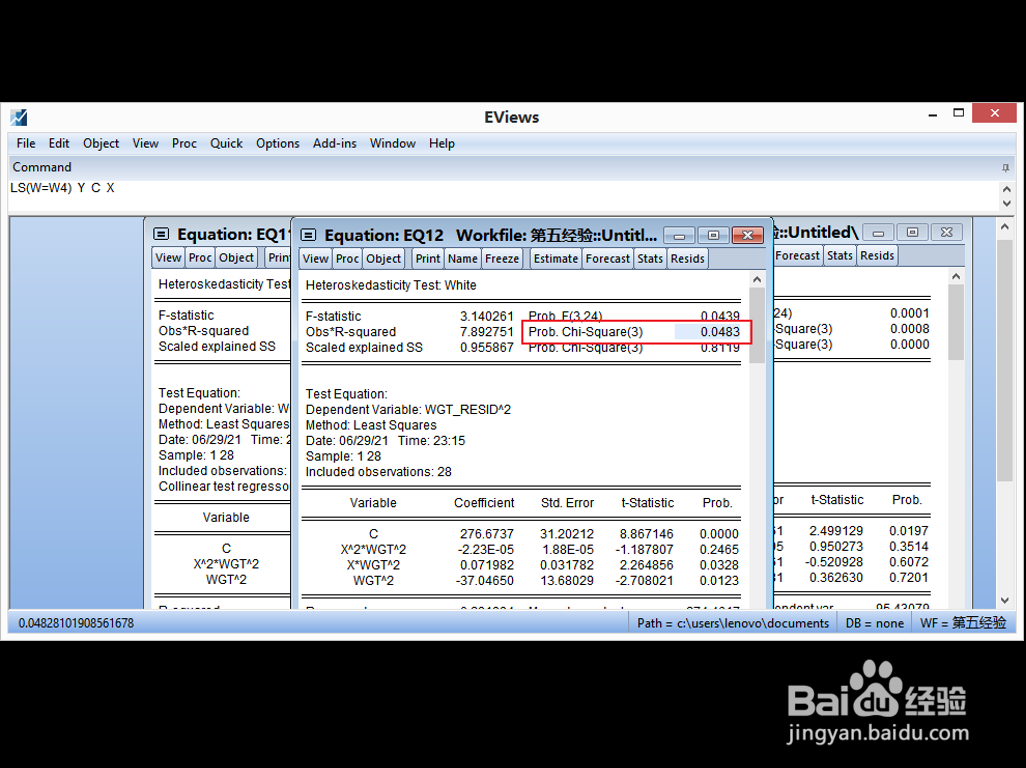

3、权数为W3的时候,0.0483<0.05,没有消除掉异方差

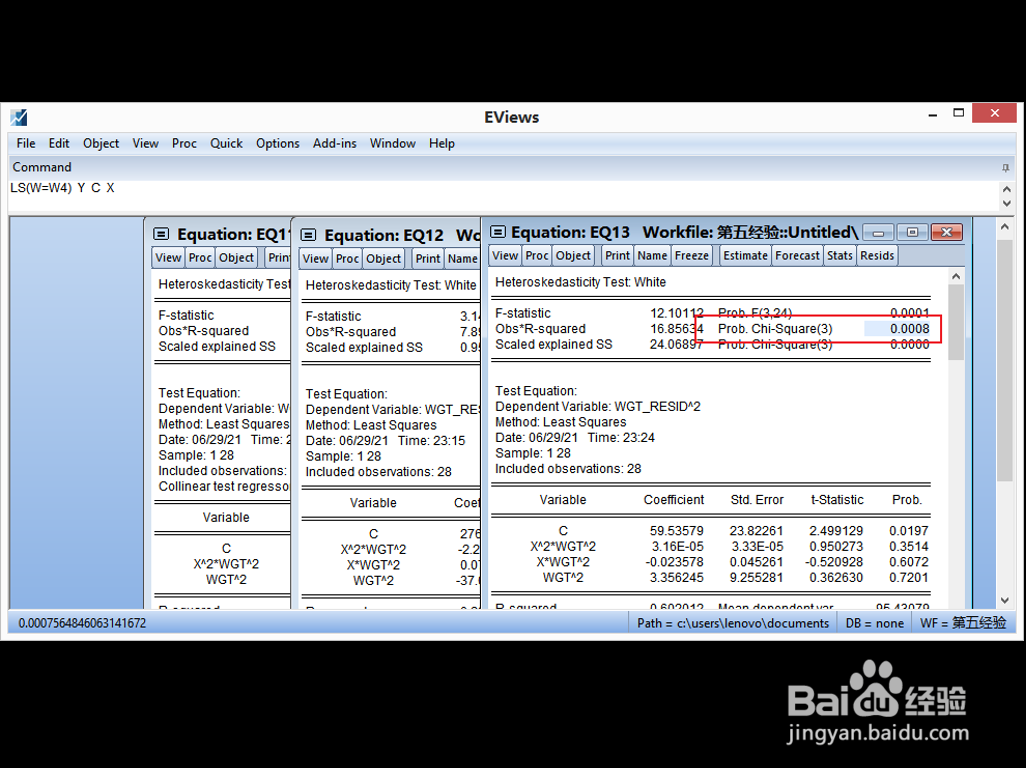

4、权数为W3的时候,0.0008<0.05,没有消除掉异方差

5、左键单击【View】

6、左键单击【Estimation Output】

7、White检验显示,P值较大,所以接收不存在异方差的原假设,即认为已经消除了回归模型的异方差性。因此,用W2修正后的模型可以确定为我国制造业利润函数模型如下图。