1、登录记账软件,选择“录凭证”。

2、对新公司在筹建期间发生的所有支出做以下账务处理:借:长期待摊费用-开办费贷:银行存款 应交税费等

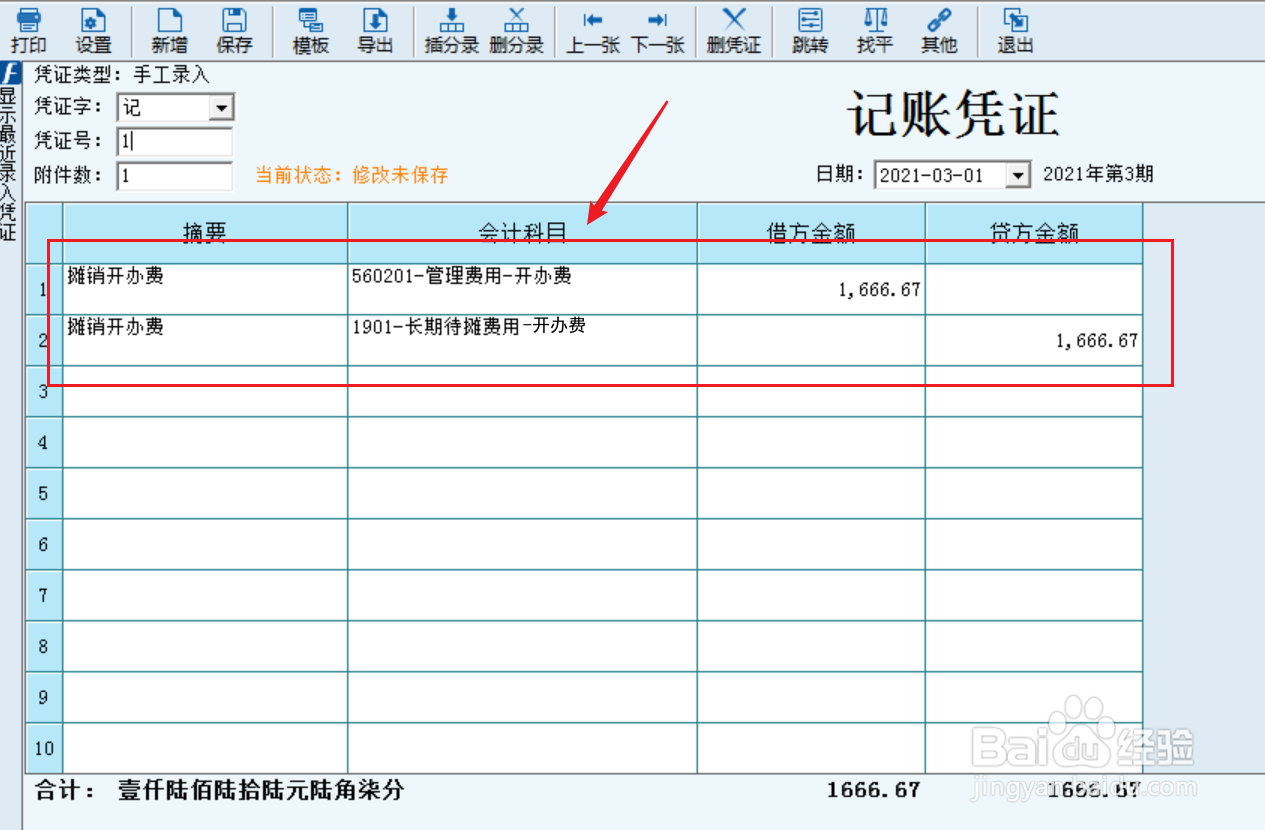

3、公司筹建期结束,开始摊销开办费用,账务处理是:借:管理费用-开办费贷:长期待摊费用-开办费

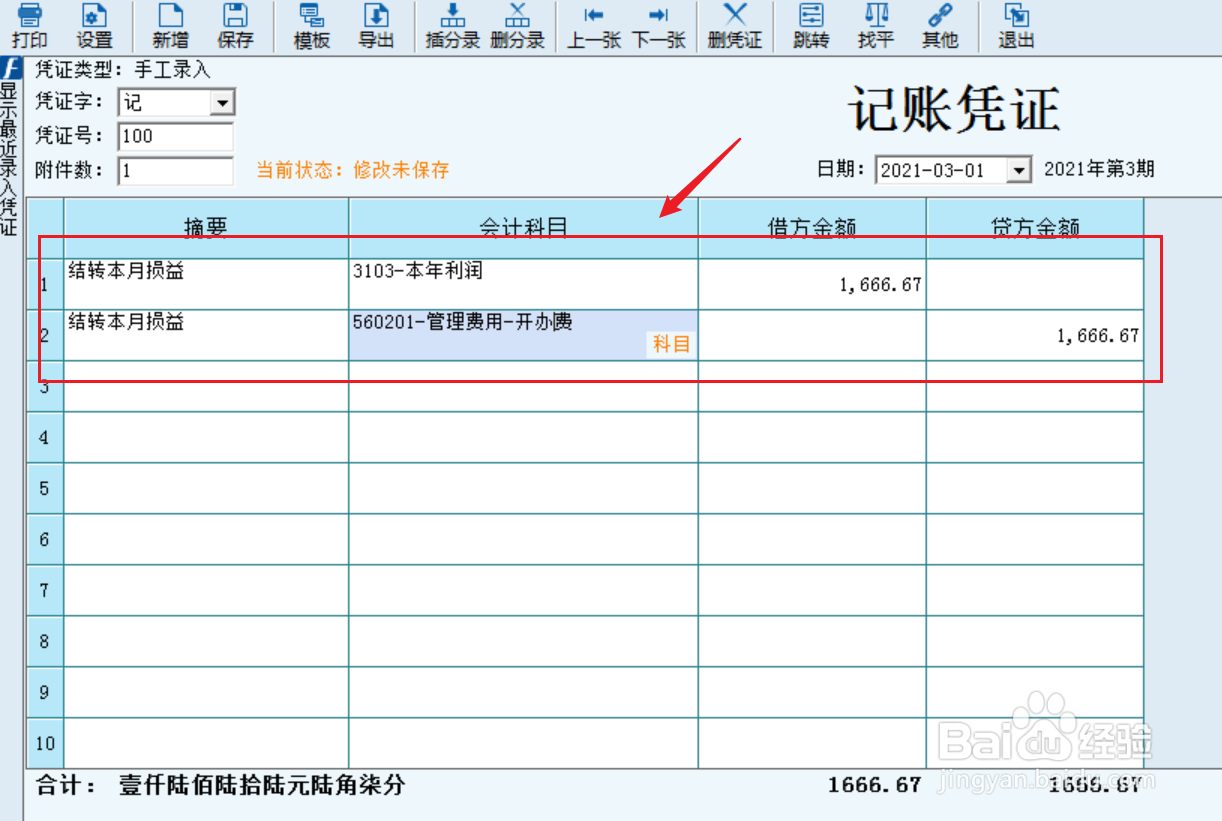

4、每月的期末,结转当月损益,账务处理是:借:本年利润贷:管理费用-开办费

5、同时,结转未分配利润,账务处理是:借:利润分配-未分配利润贷:本年利润

6、最后提示一点,开办费在税务处理上与会计处理存在差异,注意纳税申报时的税务调整。

时间:2024-10-13 06:27:04

1、登录记账软件,选择“录凭证”。

2、对新公司在筹建期间发生的所有支出做以下账务处理:借:长期待摊费用-开办费贷:银行存款 应交税费等

3、公司筹建期结束,开始摊销开办费用,账务处理是:借:管理费用-开办费贷:长期待摊费用-开办费

4、每月的期末,结转当月损益,账务处理是:借:本年利润贷:管理费用-开办费

5、同时,结转未分配利润,账务处理是:借:利润分配-未分配利润贷:本年利润

6、最后提示一点,开办费在税务处理上与会计处理存在差异,注意纳税申报时的税务调整。