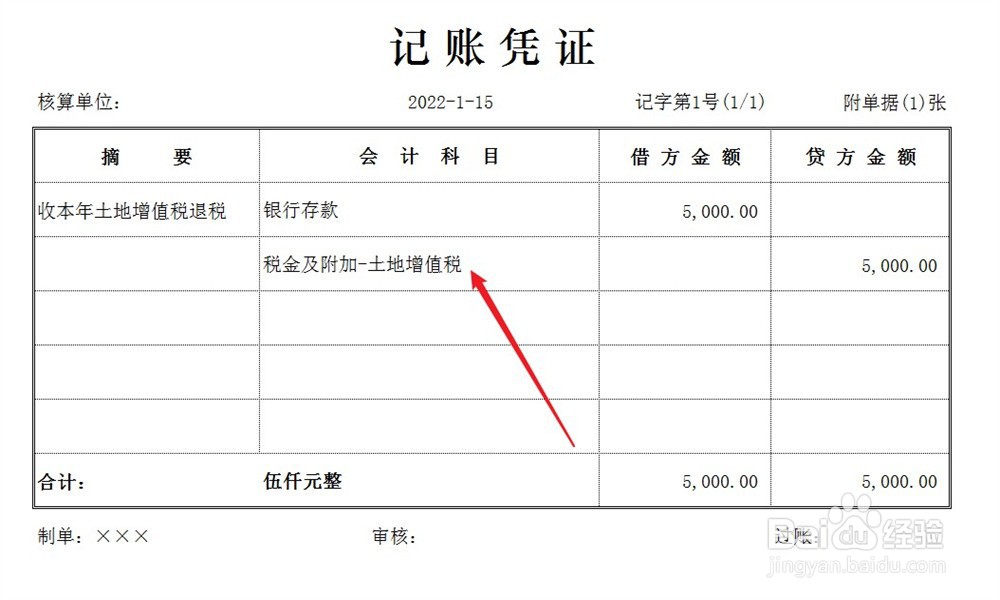

1、企业收到土增税退税,如果退税归属于本年,将退税额计入税金及附加的贷方,账务处理方法如下。

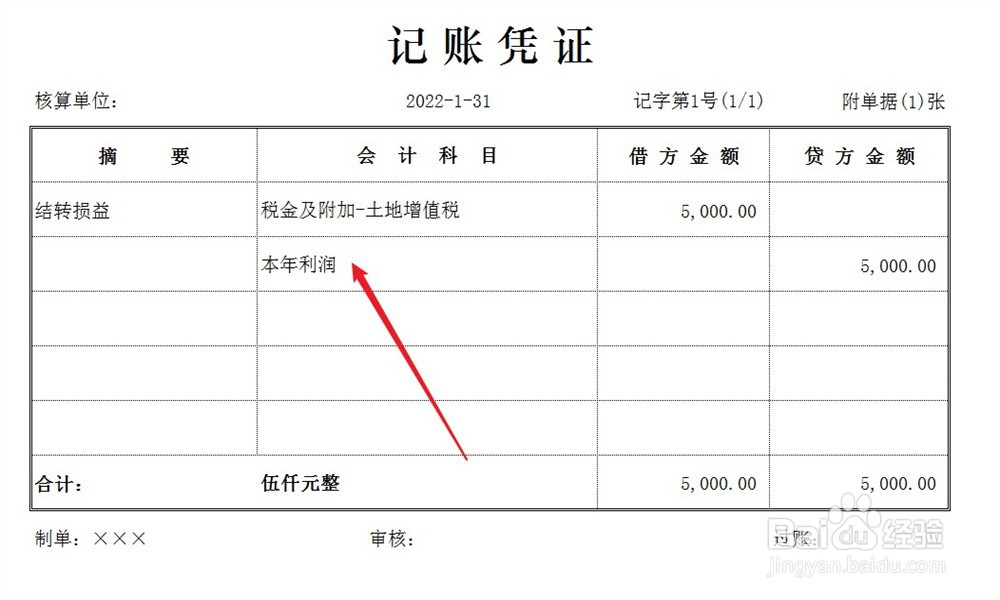

2、期末结账,将税金及附加科目余额直接结转至企业损益,账务处理方法如下。

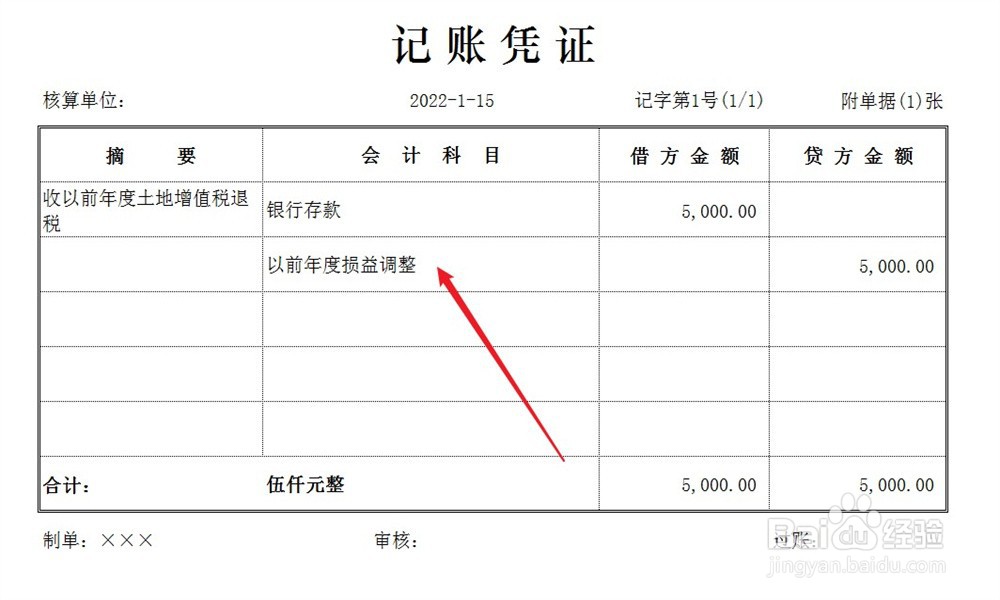

3、企业收到土增税退税,如果退税归属于以前年度,将退税额计入以前年度损益调整科目,账务处理方法如下。

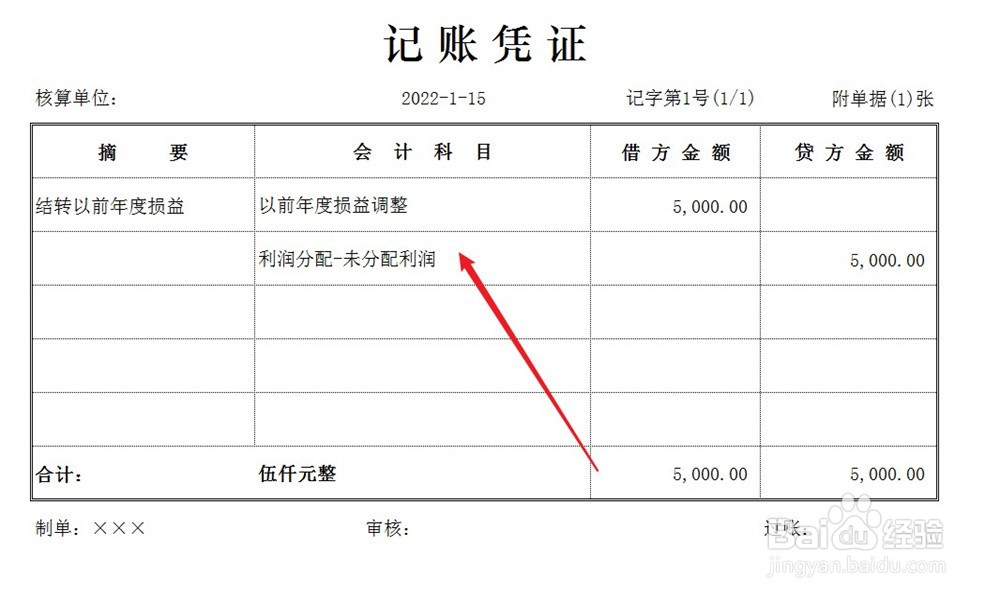

4、结转以前年度损益,将以前年度损益调整科目余额直接结转至未分配利润,不可影响本年损益,账务处理方法如下。

时间:2024-10-13 12:37:47

1、企业收到土增税退税,如果退税归属于本年,将退税额计入税金及附加的贷方,账务处理方法如下。

2、期末结账,将税金及附加科目余额直接结转至企业损益,账务处理方法如下。

3、企业收到土增税退税,如果退税归属于以前年度,将退税额计入以前年度损益调整科目,账务处理方法如下。

4、结转以前年度损益,将以前年度损益调整科目余额直接结转至未分配利润,不可影响本年损益,账务处理方法如下。