每个人都希望给若干年后的自己和家人预先准备一份生活保障,其中年金险+万能账户就是一种稳妥的选择。但稳妥中也要追求一点收益率,那么怎么判断和比较这类保险的实际收益率呢?这就到了鲸算师APP大显身手的时候了,且听小鲸慢慢说。

工具/原料

excel表格

鲸算师App等保险计算工具

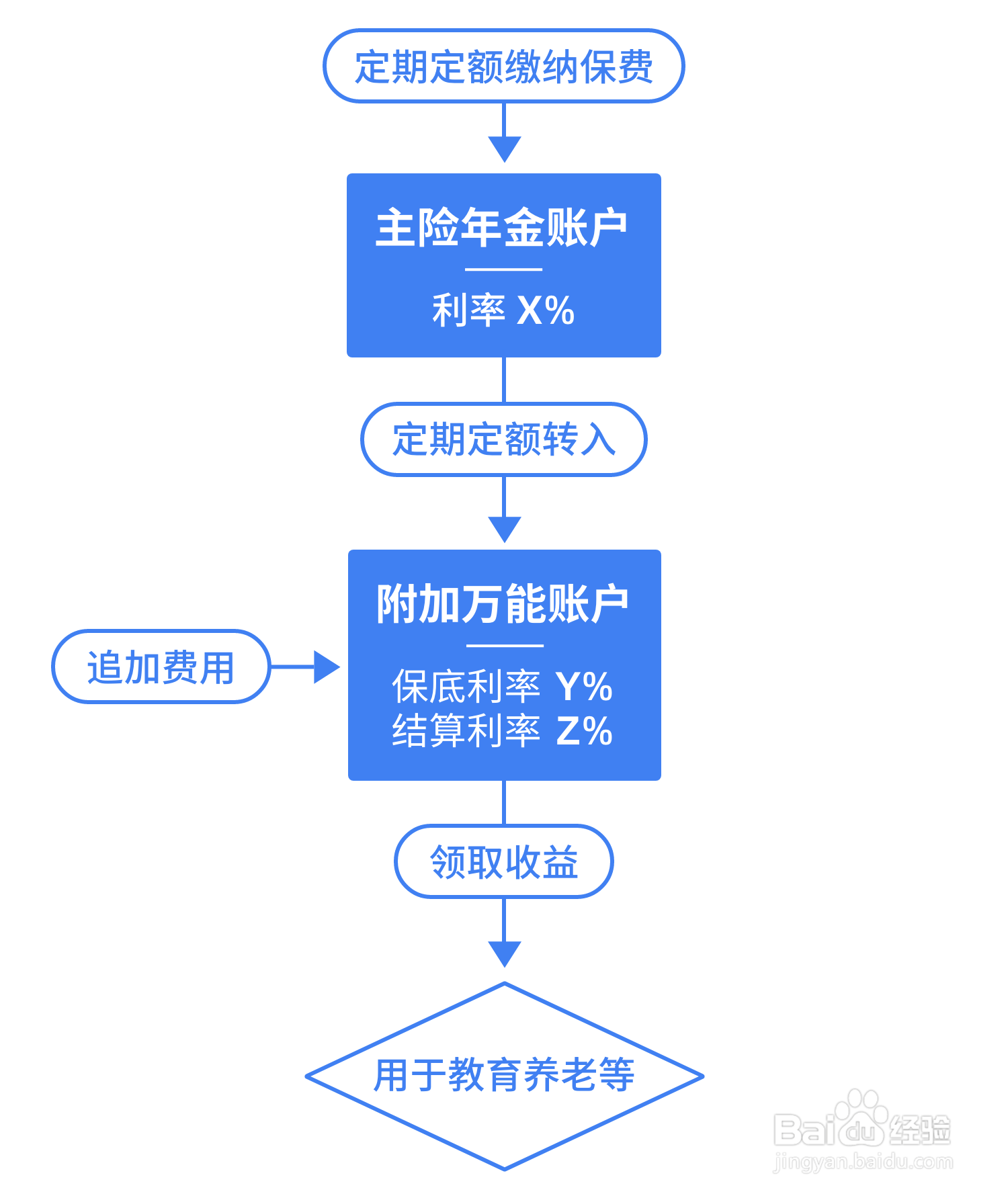

1. 年金险+万能账户

1、概念主要说分红型的养老险,即养老险金的多少和保险公司的投资收益有一定关系。分红型的养老保险让投保人可以自主选择红利分配方式,分享公司的经营成果,这是在传统养老险中享受不到的利益。当利率上调时,保险公司投资收益增加,红利自然也随着水涨船高。如何具体理解这种保险呢?可以直接把名称拆开来看:

2、年金险定期年金保险:按保险合同规定,投保人或被保险人在合同期内交纳保险费,错聂庋堀保险人以被保险人在合同规定的期限内生存为条件,承担给付保险金的责任,规定的期限届满或被保险人死亡,保险终止。(摘自喝钽葆檩百度百科)简单来说,年金险的模式是:我们每年交保险公司钱(保费),N年后,保险公司再每年返还我们钱(收益)。

3、万能账户万能账户骒貉缭塄原名叫“万能险”。它本来就是保险里的一个险种,只是大部分保险公司都喜欢把它附加在年金险上。附加在主险上的万能账户,一般都是在主险的收益开始到账之后再计算收益的。举个例子,现在有一款年金险,它第5年开始返还,这个时候,我不想拿这笔钱出来,这笔钱就可以投入到这个附加的万能账户里。然后随着时间这个万能账户里的钱按照结算利率或者是保底利率滚利。

4、年金账户和万能账户之间关系可以通过以下示意图表明:

5、注意1)年金账户和万能账户收益率是不同的。2)不要过分相信展示出来的高利率收益。判断年金险或任何以理财投资为目的的保险产品时,聚焦点都在收益上。用来判断收益高低的重要工具之一就是IRR(内部收益率)。

2. 举例

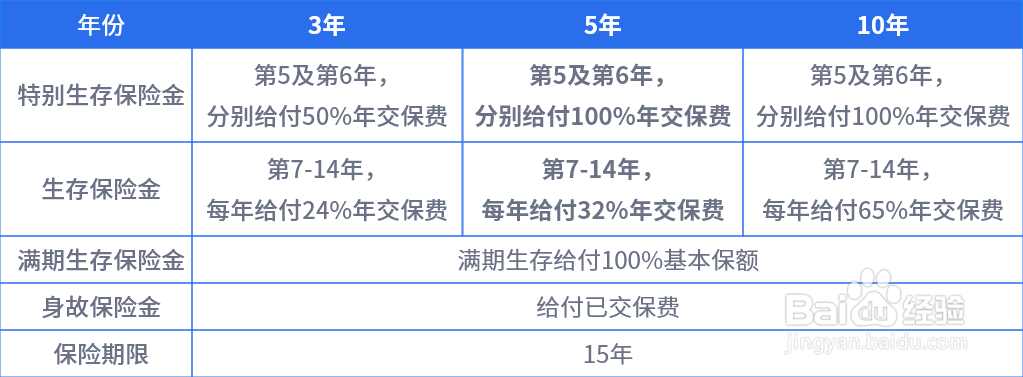

1、以一款年金险“XXX享金生”5年期为例,特别生存保险金:第五及第六年,分别给付100%年交保费;生存保险金:第7-14年,每年给付32%的年交保费;满期生存保险金:满期生存给付100%基本保费;身故保险金:给付已交保费;保险期限:15年。整理后,如下图:

2、比如李先生现在50岁,买了这款保险,选择5年的缴费期限,每年拿出10万元缴纳保费,那么前四年,李先生支出10万元,净收入-10万元;第5年,支出10万元又可以获得100%年交保费的特别生存保险金,也就是净收入为0;第6年,从这一年起,不需要再缴纳保费,且可以获得100%年交保费的特别生存保险金,净收入10万元;期7-14年,获得32%年交保费的生存保险金,每年净收入3.2万元;第15年,按照产品保额对照表,50岁男士满期返还保额为1.2728倍保费,也就是净收入127280元;那么每年缴费与返还的保险金详情如下表:

3、简单些,我们直接用鲸算师APP-理财型保险计算器输入以上金额。详情如图:同样得出结果,IRR=2.35%