1、一般职工福利费的支出不超过工资薪金总额14%的部分是可以税前扣除的。职工福利费一般包括因卫生生活、住房、保健、交通等所发放的非货币性福利。这样,团建费用就可以当作对职工的生活福利计入职工福利费中

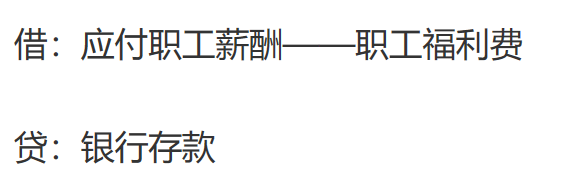

2、产生费用时,做帐为借方应付职工薪酬-职工福利费,贷方为银行存款

3、计提时做帐:借方为生产成本、制造费用、管理费用、销售费用等,贷方为应付职工薪酬-职工福利费

时间:2024-10-16 10:30:45

1、一般职工福利费的支出不超过工资薪金总额14%的部分是可以税前扣除的。职工福利费一般包括因卫生生活、住房、保健、交通等所发放的非货币性福利。这样,团建费用就可以当作对职工的生活福利计入职工福利费中

2、产生费用时,做帐为借方应付职工薪酬-职工福利费,贷方为银行存款

3、计提时做帐:借方为生产成本、制造费用、管理费用、销售费用等,贷方为应付职工薪酬-职工福利费