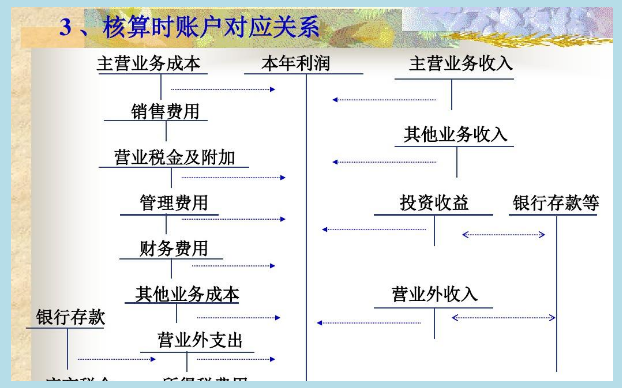

其他业务成本属于资产、成本和费用类科目,因此其他业务成本增加记借方,减少记贷方。如:

借:其他业务成本

贷:累计折旧、原材料等

企业发生的其他业务成本,借记本科目,贷记“原材料“、“周转材料”、“累计折旧”、“累计摊销”、“应付职工薪酬”、“银行存款”等科目。期末,“其他业务成本”科目余额转入“本年利润”科目,结转后,“其他业务成本”科目无余额。

扩展资料:

会计实务举例

甲公司于2008年1月1日向丙公司转让某专利权的使用权。协议约定转让期为5年,每年年末收取使用费100 000元。2008年该专利权计提的摊销额为60000元,每月计提金额为5000元。假定不考虑其他因素。

甲公司会计处理如下:

1、2008年年末确认使用费收入:

借:应收账款(或银行存款) 100000

贷:其他业务收入 100000

2、2008年每月计提专利权摊销额:

借:其他业务成本 5000

贷:累计摊销5000

参考资料:百度百科-其他业务成本