同一皮薹匆热控制下取得的长期股权投资初始投资成本是由被投资单位所有者权益账面价值的份额决定。非同一控制下取得的长期股权投资初始投资芤晟踔肿成本是由付出东西的公允价值决定。

企业应当定期对长期股权投资的账面价值逐项进行检查,至少于每年年末检查一次。如果由于市价持续下跌或被投资单位经营状况变化等原因导致其可收回金额低于投资的账面价值,应将可收回金额低于长期股权投资账面价值的差额,确认为当期投资损失。

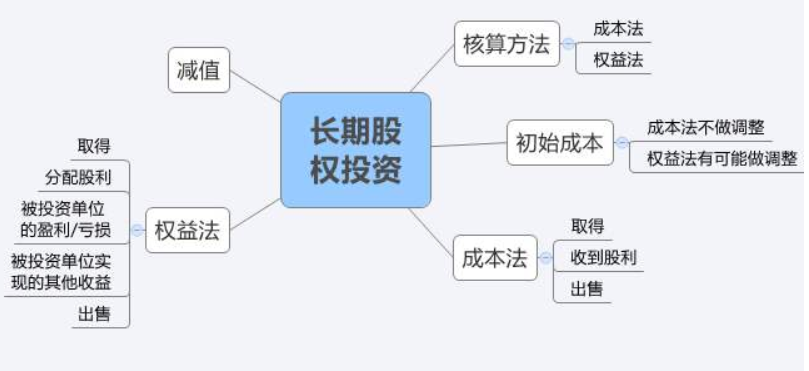

长期股权投资的核算方法有两种:一是成本法;二是权益法。

(1) 成本法核算的范围

1、企业能够对被投资的单位实施控制的长期股权投资。即企业对子公司的长期股权投资。

2、企业对被投资单位不具有控制、共同控制或重大影响,且在活跃市场中没有报价、公允价值不能可靠计量的长期股权投资。

(2)权益法核算的范围

1、企业对被投资单位具有共同控制的长期股权投资。即企业对其合营企业的长期股权投资。

2、企业对被投资单位具有重大影响(占股权的20%-50%)的长期股权投资。即企业对其联营企业的长期股权投资。

长期股权投资核算方法的转换:

长期股权投资在持有期间,因各方面情况的变化,可能导致其核算需要由一种方法转换为另外的方法。

长期股权投资的核算由成本法转为权益法时,应区别形成该转换的不同情况进行处理。