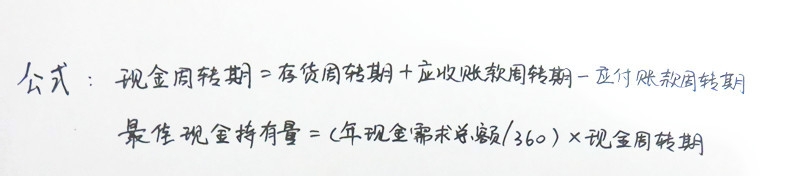

1、现金周转模式现金周转模式是根据现金周转期和现金需求总额来确定最佳现金持有量的。其中,现金周转期又是由存货周转期、应收账款周转期、应付账款周转期决定的。公式如图所示:

2、成本分析模式成本分析模式就是将总成本最低时的现金持有量作为最佳现金持有量。总成本包括机会成本(资本成本)、管理成本、短缺成本三种。成本分析模式如图所示:注意:图中所示机会成本与短缺成本相等,但实际中,二者不一定相等。

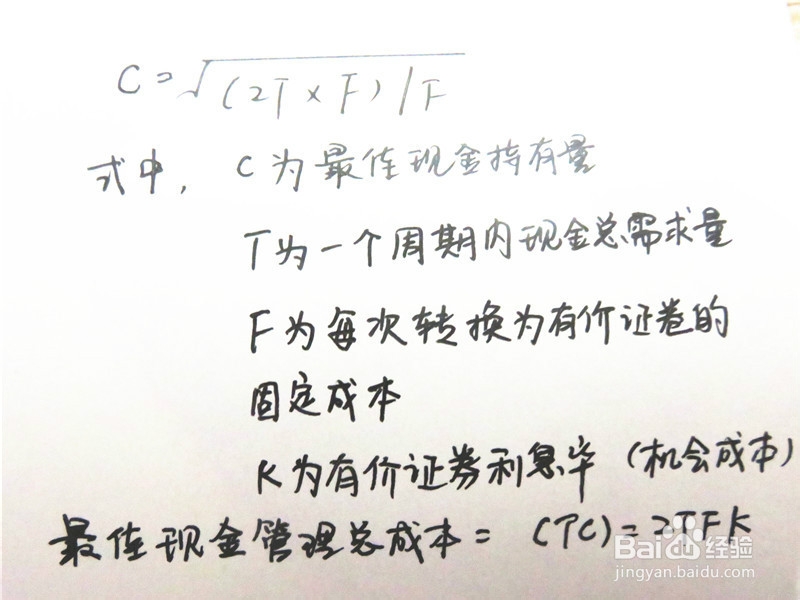

3、存货模式存货模式假设企业在一定时期内对现金的需求为已知常数,单位时间的现金使用量是一个稳定值,企业需要现金时可以出售有价证券。公式如图所示:

4、随机模式企业制定一个由上县和下限组成的区域。当现金持有量达到该区域上限时,可将部分现金转化为现金持有量;当现金持有量出现在该区域下限时,则应该出售有价证券,回收货币资金。