1、首先,对人为编造财务报表数据的识别方法:主要采取搜集信息、查找证据、对企业报表进行对比分析、查账核实等手段。

2、其次,通过不同的渠道搜集同一时点的财务报表,对比异同点,对差异的数据提出质疑。

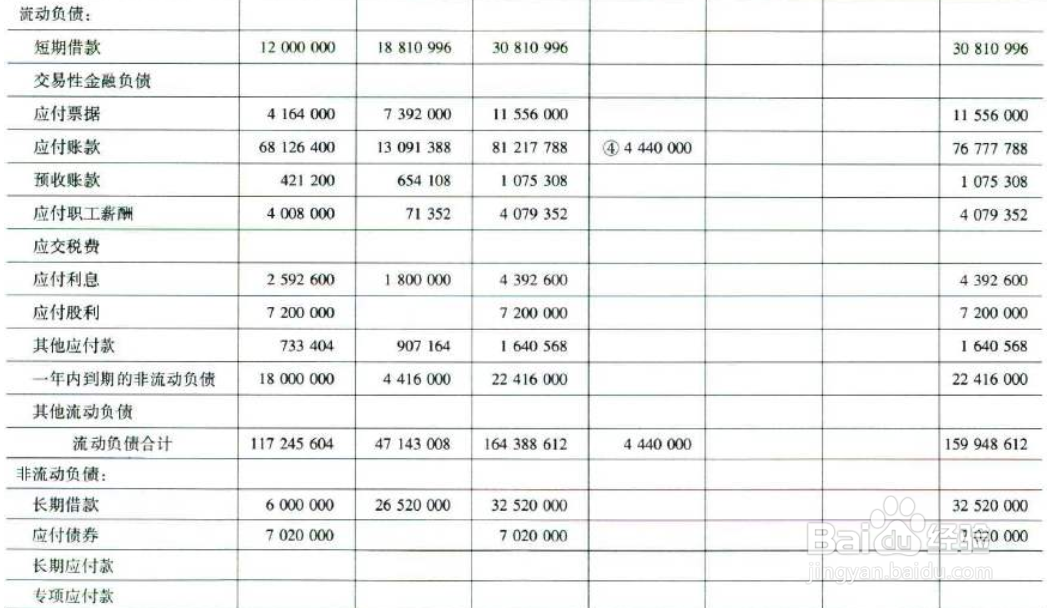

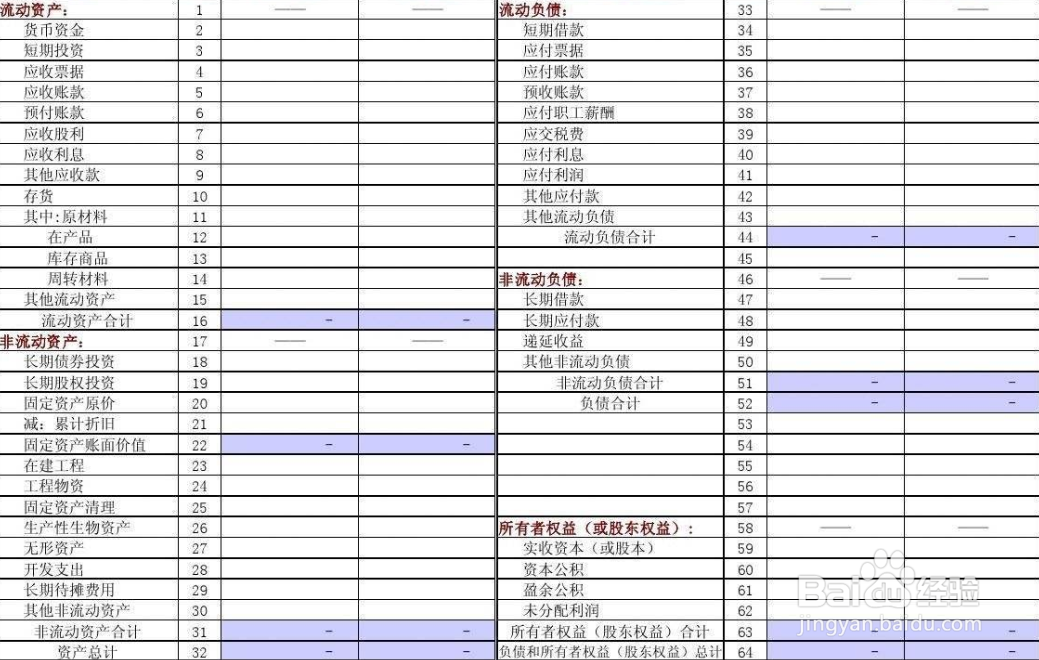

3、接着,核对各财务报表内部的平衡关系和报表之间的勾稽关系,找出疑点,与企业平时的经营状况进行对比,找出关键或重要财务项目的漏洞、疑点。

4、然后,当企业经营状况出现问题时,有些报表科目的数字和平时的数字相比可能会大出很多,也可能小很多,对于这样的情况应该进行深入的查证,以发现其中的问题。

5、再次,现场调查,进行账表、账账、账证和账实核对,账表、账账、账证和账实之间都应该是相符的。

6、最后,如果这些会计科目出现异常变动,我们必须注意了,考虑该公司是否存在利用这些科目进行利润操纵的可能性。