1、行政事业单位按规定接受捐赠,应当区分以下情况进行会计处理:1.单位取得捐赠的货币资金按规定应当上缴财政的,应当按照《政府会计制度》中“应缴距谗堆勋财政款”科目相关规定进行财务会计处理。预算会计不做处理。2.单位接受捐赠人委托转赠的资产,应当按照《政府会计制度》中受托代理业务相关规定进行财务会计处理。预算会计不做处理。3.除上述两种情况外,单位接受捐赠取得的资产,应当按照《政府会计制度》中“捐赠收入”科目相关规定进行财务会计处理;接受捐赠取得货币资金的,还应当同时按照“其他预算收入”科目相关规定进行预算会计处理。

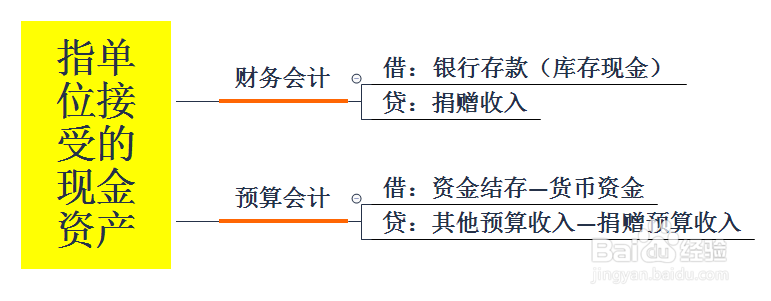

2、接受现金资产捐赠账务处理

3、接受非现金资产账户处理