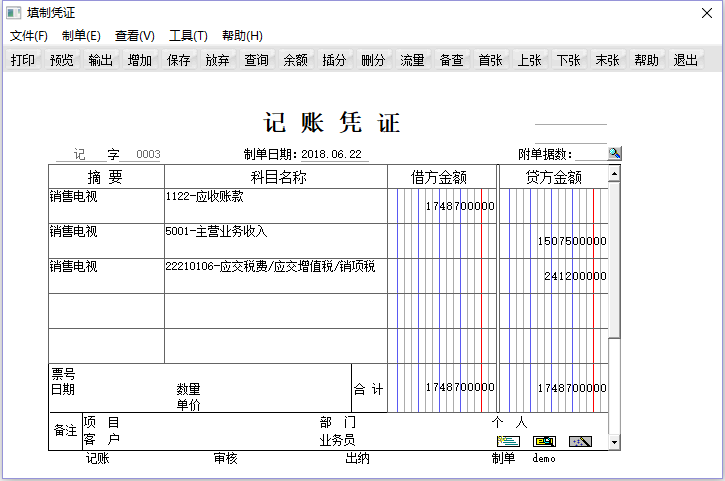

1、销售实现:

借:应收账款 ——xx单位

贷:主营业务收入

应交税费——应交增值税

2、结转成本

借:主营业务成本

贷:库存商品——某产品

3、收到货款:

借:银行存款

贷应收账款 ——xx单位

4、计提消费税 (数字按照你的消费税率来计算)

借:营业税金及附加

贷:应交税费——应交消费税

扩展资料

销售商品收入的金额应根据企业与购货方签订的合同或协议金额确定。但不包括向第三方代收的款项。在确认销售商品收入的金额时,应注意下列因素:

1、现金折扣。现金折扣是一种理财费用,是企业为尽快回收资金对顾客提前付款的行为给予一定的优惠。现金折扣发生时,计入财务费用。在确定销售商品收入时不考虑预计可能发生的现金折扣。

2、销售折让。销售折让是企业因售出商品质量不合格等原因而在售价上给予的减让。销售折让应在实际发生时冲减当期收入。

3、商业折扣。其不构成商品最终成交价格的一部分,因此,销售商品收入的金额应是扣除商业折扣后的净额。

注意:

1、如果企业售出的商品不符合销售确认的条件,则不能确认为收入。对于已发出的商品可以通过“发出商品”、“委托代销商品”、“分期收款发出商品”进行核算。上述科目的期末余额并入“存货”项目反映。当符合确认收入条件时,从上述科目结转主营业务成本。

2、对于确认的销售收入又发生销售折让的,应在实际发生时冲减当期的收入,同时冲减“销项税额”。如果发生销售折让时,企业尚未确认收入,则应直接按扣除后的金额确认主营业务收入。

3、商品销售退回的处理。

(1)销售退回可能发生在企业确认收入之前,这时,只需将已记入“发出商品”等科目的商品成本转回“库存商品”科目;

(2)如企业确认收入后,又发生销售退回的,不论是当年销售的,还是以前年度销售的,除特殊情况外,一般应冲减退回当月的销售收入,同时冲减退回当月的销售成本;

如该项销售已经发生现金折扣或销售折让的,应在退回当月一并调整;企业发生销售退回时,如按规定允许扣减当期销项税额的,应同时用红字冲减“应交税金——应交增值税”科目。

参考资料来源:百度百科——销售商品收入