“预收账款”和“应收账款”鹊蓄库味科目是企业频繁使用的会计科目,正确使用包括这两个科目在内的会计科目是核算企业经营成果的保证,同时,这两个科目在企业的销售业务中又存在着紧密的联系。

工具/原料

电脑

财务软件或纸质账簿

一、预收方式

1、采用预收方式销售货物或者提供劳务,是先收款后发货或提供劳务的方式。

2、这种方式下应将收到的货款通过“预收账款”进行核算。

二、赊销方式

1、采用赊销方式销售是先发货或者先提供劳务,然后再收取款项的方式。

2、 采用赊销方式销售要通过“应收账款”科目进行核算。

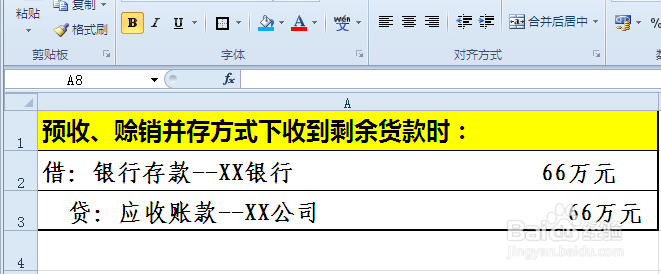

三、既有预收又有应收

1、最常见的是既有预收又有应收的方式。

2、这种方式下预收的款项通过“预收账款”科目核算,赊销的款项通过“应收账款”科目核算。

3、“预收账款”和“应收账款”对冲之后,如果有“预收账款”贷方余额,则还预收款项没有对应的货物发出;如果有“应收账款”借方余额,则还有未收回的货款。